6월 30일, 오늘은 어제와 정반대, 반도체 빼고 함께 웃었다(아이폰, 조선, 메디톡스, LG전자, 기아, 외국인 수급)

세코닉스

메리츠증권, 양승수

-목표주가 10500원으로 상향 조정

-2분기 영업이익 추정치를 30억에서 46억으로 상향

-전장용 카메라 실적 개선 떄문

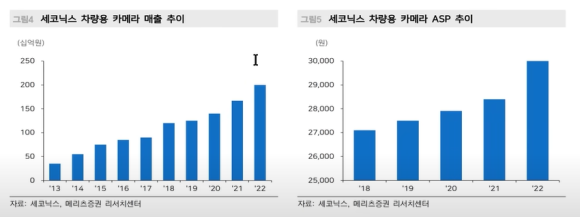

-월별로 역대 최대 수준의 물량 납품이 계속되는 것으로 파악 중

-다만 국내 고객사의 A시리즈 판매 부진으로 모바일 실적은 지속 부진

-전장(헤드램프+전장용 카메라), XR 업체로의 본격적 체질 개선 주목

-모바일용 렌즈 매출 비중은 10.1%까지 감소할 전망

-전장 매출 비중은 작년 75%에서 올해 83.2%로 추가 상승 전망

-헤드램프는 높은 가동률 유지 중, 전장용 카메라는 옵션 채택률 상승, 전기차 고객사 확보 등 하반기 매출 상승 여력 충분

-VR용 접안렌즈, AR용 투사모듈 등 XR 디바이스 관련 유의미한 기술력도 보유

-관련 부품은 스마트폰 렌즈대비 단가가 매우 높고 과거 미국, 한국 고객사 납품 이력 있어 시장 열릴 경우 성장성 클듯

-PBR 0.9배로 상대적 저평가

(의견 : 벨류보다 모멘텀, 자동차 시장 성장 수혜, 매출비중 높기 떄문)

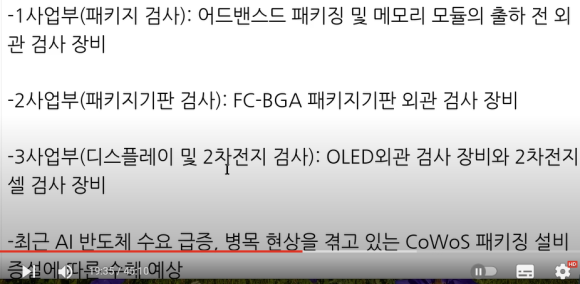

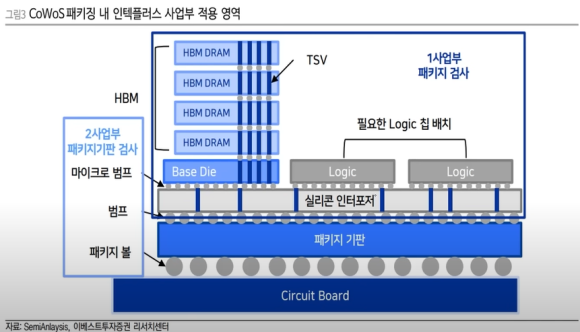

인텍플러스-탐방노트

이베스트투자증권, 차용호/남재

(의견 : 주가가 HBM 관련주중 가장 뒤늦게 올랐지만 고객사 등을 보았을떄 가장 확실한 수혜주로 판담함. 장기관점 대응 필요한 매력적인 기업임)