LG엘지이노텍 주가 전망; 일단 보릿고개는 넘었고 아이폰 16을 기다리며

LG엘지이노텍은 2022년 이후 거의 2년만에 다시 살펴보는데 당시 LG엘지 이노텍의 주요 투자 아이디어는 애플카였다.

2분기 실적 - 매출액 3조 7,026억원(-6.3%QoQ, +57.2%YoY), 영업이익 2,899억원 (-21.0%QoQ, +90.8%...

blog.korea-iphone.com

애플이 애플카 프로젝트를 중단하면서 이제 LG이노텍에는 꿈과 희망이 사라진채로 남아있게 되는게 아닌가 싶었지만 1분기 호실적을 내면서 실적주의 면모를 뽐내기 시작했다.

실적

LG엘지 이노텍의 황금기는 2021,2022년이었다. 당시 영업이익은 1조 2,000억원대를 내면서 실적 측면에서도 고공행진을 했고 FCBGA의 기판에 모멘텀이 쏠림과 동시에 자율주행, 애플카 등 온갖 모멘텀이 모이면서 주가도 뿜뿜하던 시기였다.

LG엘지 이노텍의 황금기는 어디가고 매출은 20조원을 달성하면서 열심히 일은 하고 있었지만 영익단에서는 부러지면서 8,000억원대로 곤두박질(?) 치고 말았다. 2024년에는 재도약하는 원년이 될 수 있을까?

2024년 1분기

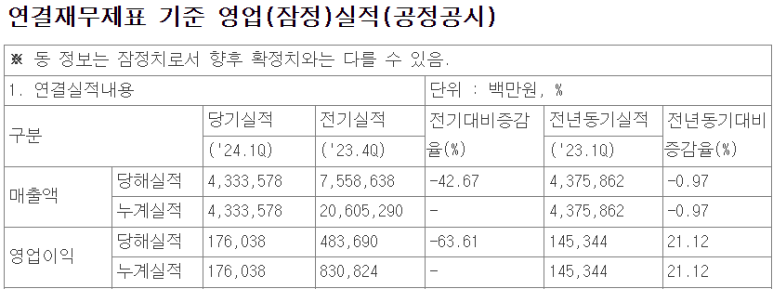

매출 4조 3366억원 , 영업이익 1760억원을 내었다.

실적 발표 전 LG엘지이노텍의 영익컨센은 1380억원이었는데 27% 더 높은 실적을 내면서 거의 어닝서프의 실적을 발표했다. 영업이익의 증가는 21%였는데 원래 1분기 실적은 기대가 안되고 있던 상황이었다. 1분기는 비수기이기도 고물가고 인해 서민 경제가 시름시름 앓았던 시기였다. 그런데 LG엘지이노텍은 마진높은 프리미엄 제품 위주로 영익률을 챙겨갔고 내부적으로는 원가를 아껴가는 노력을 했다. 무엇보다 환율이 가장 큰 도움이 되었다. 아마 2분기에는 환율 덕을 더욱 더 많이 볼 수 있겠다.

위의 LG이노텍 2022년 분석글에서 LG이노텍이 애플향으로 모멘텀이 붙는 기업이라고 설명했는데 애플이 중국 시장에서 예전과 같지 못한 모습을 보이고 있던것도 1분기 실적에 대한 기대감을 주지 못했던 요인이기도 했다. 참고로 1분기 아이폰의 전세계 출하량은 5010만대였다. 이는 yoy 9.6%감소한 수치로 단순계산으로 LG이노텍에게 이런 수치를 적용한다면 LG이노텍 역시 실적이 하락하는게 전혀 이상하지 않다. 그만큼 환율의 기여폭이 적지 않은데 그래서 수출주들은 환율 체크가 중요하다.

*기아, 현대차 실적도 잘 나올 것 같다.

광학솔루션사업은 yoy 거의 비슷한 실적인 3조 5,000억원을 냈다. 고성능 카메라 모듈 중심 성장이 주효했다.

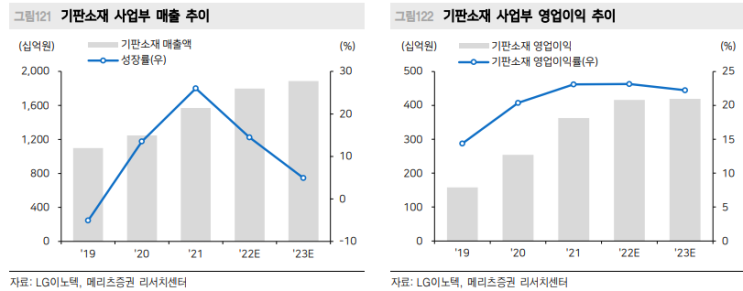

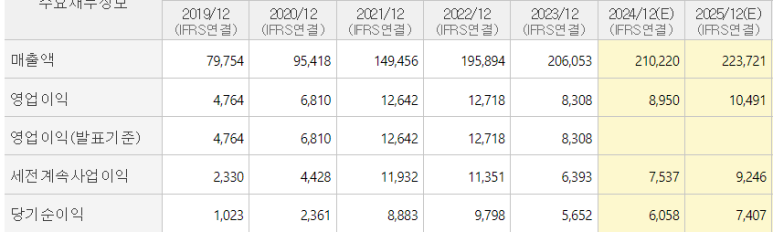

기판소재사업 역시 yoy 거의 비슷한 3280억원이엇다. 반도체 기판은 줄었지만 COF 의 대형 디스플레이용 부품 공급이 확대되었다.

전장부품은 살짝(2%) 감소한 4900억원 이었다. 전장 수요 둔화가 있지만 차량조명 부품의 매출이 늘었다.

모멘텀

보릿고개였던 1분기를 잘 지나왔기에 하반기에 대한 기대감을 감출수 없게 되었다. 하반기에는 애플이 신형 아이패드들을 줄줄이 내놓는다. 특히 아이폰 16가 어김없이 나올텐데 여기에는 AI 기능을 넣었다. 갤럭시에 들어간 AI는 별로 기대 안되는데 애플은 애플카를 접으면서 AI에 대해 집중했기에 애플의 AI가 접목된 아이폰은 좀 기대가 된다. AI의 성능이 중요한 이유가 LG이노텍이 애플에 기대는 실적이 많기에 아이폰 16의 판매량이 늘어날 수록 LG이노텍의 실적 역시 증가하게 되기 때문이다. 만약 아이폰 16이 잘 팔린다면 2024년에도 다시 영익 1조 클럽 가입을 기대해볼 수 있게된다. (어게인 2022)

적정 주가

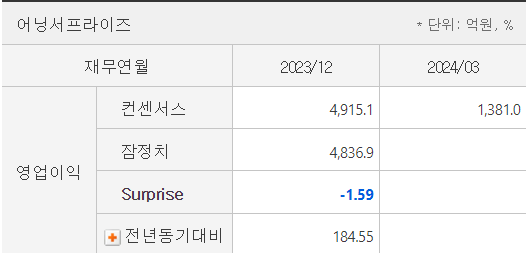

2019년 영업이익 4700억 / 평균주가 117,000원

2024년 예상영익 8950억 / 적정주가 223,000원

2025년 예상영익 10491억 / 적정주가 261,000원

LG이노텍의 주가가 전년까지는 26만원 언저리에서 머물렀었는데 과거 실적을 반영한 주가 레벨로는 영업이익 1조원 수준을 반영한 주가 레벨이었다. 아쉽게도 24년 실적을 반영한다면 22만원 근처가 된다. 다만 25년 실적을 선반영한다면 다시금 26만원을 향해서 간다고해도 이상하지는 않다. 언제나 주가는 미래를 향해서 보기 때문이다.

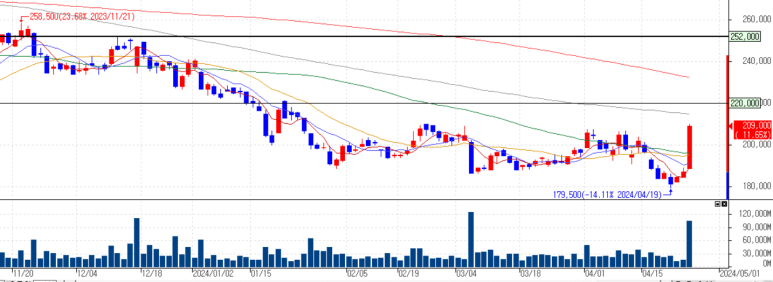

차트

LG엘지이노텍의 주가는 23년의 고점에서부터 지속적으로 고점을 낮추는 하락추세를 형성중이다. 그 사이 숭요 수평선이었던 252,000원은 이미 한참 전에 깨고 내려오면서 향후 LG이노텍의 주가 상승시 저항 수평선의 가능성을 높여주고 있다. 최근의 주가 상스에서 이 하락추세선에서 딱 걸려있기에 이 하락추세를 돌파하게 된다면 추가 하락이 멈추면서 새로운 추세 형성의 가능성을 만들게 된다.

LG엘지이노텍의 주가를 일봉에서 보면 3/6에 거래량이 씨게 실린 장대음봉을 만들었는데 4/24의 장대양봉에서 역시 거래량이 씨게 실리면서 당시의 거래를 싹 다 잡아먹었다. 즉, 팔사람은 다 판 상태에서 새롭게 사서 들어온 사람들이 많기에 이 근처 주가에서는 매도할 사람이 별로 없다는 말이 된다.

LG엘지 이노텍의 일봉상 220,000원의 수평선이 보이는데 1월 하방 돌파전까지는 지지선으로 작동했었고 이후 반등에서 저항선이 되었던 수평선이다. 따라서 220,000원의 수평선 돌파가 단기 관전 포인트가 된다.

이평선상으로는 120일 이평선(회색선) 근처에서 지지/저항을 받곤 했었는데 220,000원의 수평선과 120일 이평선이 비슷한 위치에 자리잡으면서 저항 영역을 구축중이다. 따라서 이 저항 영영을 돌파하게 된다면 반대로 지지영역이 되면서 주가 하락을 막아줄 수 있게 된다.

그런데 1분기 실적을 보면서 강한 매수세가 들어왔기에 추가 상승의 가능성이 더 높지 않나 싶다.