[오픈뱅킹 해제, 아이폰 사용](ft. 오픈뱅킹으로 잊고 있던 계좌를 도용당해 등록될 수도 )

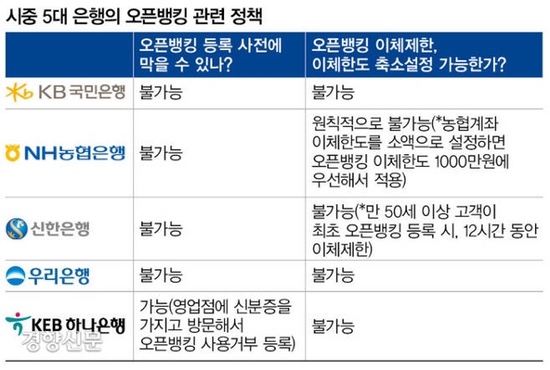

우리은행만의 입장인지 확인이 필요했다. 사실관계를 보다 명확히 하기 위해 우리은행을 포함한 5대 은행(국민·신한·농협·하나·우리) 고객센터에 동일한 질문을 했다. 답변의 포장을 막기 위해 은행 홍보팀이 아닌 일반 고객들이 접근할 수 있는 ‘고객센터’에 연락했다. 그 결과 자체 시스템으로 사전에 오픈뱅킹 등록제한이 가능하다고 안내하는 곳이 있었다. ‘하나은행’이었다. 하나은행 관계자는 “오픈뱅킹 이용을 원하지 않으면 가까운 영업점에 신분증을 가지고 방문해 오픈뱅킹 사용거부 등록을 하면 된다”고 말했다. 등록제한이 기술적으로 불가능한 것은 아니라는 의미다. 이외 4개 은행은 오픈뱅킹 등록을 사전에 제한하는 방법은 없다고 답했다.

이체제한, 이체한도 설정과 관련해서는 5개 은행 모두 “금융결제원이 1일 이체한도 1000만원을 지정했기 때문에 개별적으로 이체를 제한하거나 한도를 줄이는 것은 불가능하다”고 답변했다. 다만 신한은행은 안전장치를 하나 두고 있었다. ‘만 50세 이상 고객이 최초 오픈뱅킹 등록 시, 12시간 동안 이체를 제한하는 제도’를 운영했다. 농협은 농협계좌의 이체한도를 소액으로 설정해두면 오픈뱅킹 이체한도 1000만원에 우선해서 적용한다고 말했다. 즉 은행이 마음만 먹으면 이체제한, 한도설정이 불가능한 것도 아니라는 것이다.

모든 문제를 피해자 탓으로 돌리는 건 책임을 회피하는 방법 중 가장 전형적인 모습이다. 제도의 맹점을 피해자의 잘못으로 가린다. A씨 사례처럼 오픈뱅킹으로 모든 계좌가 범죄자에게 노출됐다면, 그로 인해 발생한 2차, 3차 피해까지 오롯이 피해자 책임인지는 따져봐야 한다. A씨는 오픈뱅킹 기술을 알지도, 이용에 동의하지도 않았기 때문이다.

은행 이용의 편의를 위해 도입한 ‘오픈뱅킹’이 금융사기범죄에 속수무책인 것으로 드러났다. 개인정보를 확보한 범인은 오픈뱅킹을 이용해 피해자의 모든 계좌에 손쉽게 접근할 수 있다. 이를 우려해 사전에 오픈뱅킹 등록을 차단하거나 이체한도를 줄이려 해도 불가능하다. “규정이 없다”는 이유로 은행이 관련 조치를 거부한다. 이로 인해 2차, 3차 피해가 발생해도 책

v.daum.net

#오픈뱅킹피해방지 #은행별방지방법

#제도보완필요

비트코인 거래를 시작하고 100달러 보너스를 받으세요!