LG이노텍 아이폰 점유율도 올라가고 판매단가도 올라가고 (feat. 애플, 아이폰)

와 LG이노텍 요즘에 진짜 미쳤습니다. 코로나 이후로 한번도 안 떨어져 가지고 지금 저점 대비해서 250%나 상승을 했어요. 100%가 2배니까 250%면 3배하고도 반이 넘게 올랐어요.

코스피는 코로나때 이렇게 많이 떨어졌다가 올랐다가 지금 거의 한 다시 반토막이 났거든요. 근데 LG이노텍은 이렇게 떨어지는 와중에도 진짜 미친 것 같아요. 단 한 번을 안 떨어지고 계속 올라가고 있어요.

LG이노텍은 저번에도 많이 다뤘는데 이렇게 주가가 많이 올라줘서 기분이 상당히 좋아요. 다들 많이 버셨는지 잘 모르겠는데 앞으로도 계속 잘 올라갔으면 좋겠습니다.

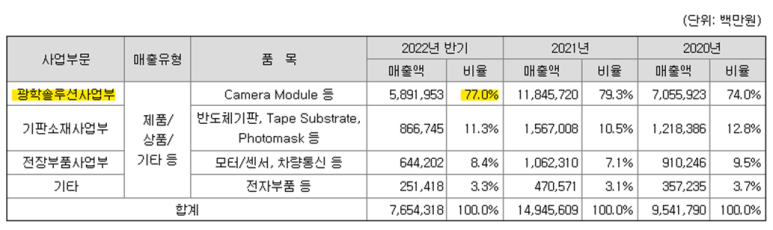

LG이노텍이 무슨 사업을 하는지는 제가 저번에도 여러 번 다뤘기 때문에 그 영상을 한번 참고해주시면 좋을 것 같고 간단하게 보면 광학솔루션 사업부가 매출 비중이 가장 높습니다. 광학솔루션사업부가 카메라 모듈을 만드는 부서고 그리고 기판소재사업부도 한 11% 나오고 전장사업은 한 8% 정도 나옵니다. 기판소재는 반도체기판을 만드는거고 전장부품은 모터랑 센서, 차량통신 이런거를 만들어요.

그림으로 보면 다음과 같은걸 만드는데 이 중에서 가장 핵심은 카메라 모듈이에요.

어찌보면 최근 들어서 LG이노텍한테 가장 좋은 뉴스가 나오고 있는데 애플의 아이폰이 곧 있으면 발표를 합니다. 아이폰 14가 한국시간으로 9월 8일 오전 2시에 발표를 하거든요. 그때 아이폰14랑 애플워치8 시리즈가 발표를 하게 됩니다.

이게 예상되는 아이폰14 랜더링 이미지인데 저는 개인적으로 아이폰12랑 아이폰13이랑 아이폰14가 무슨 차이인지는 잘 모르겠긴한데 그런거 다 중요하지가 않죠. 아이폰이라면 잘 팔릴겁니다. 지금까지 그래왔고 앞으로도 그럴거라고 생각이 들고 있고 매번 아이폰 시리즈가 발표될 때마다 사람들이 혹시나 별로 안 팔리지 않을까 그리고 갤럭시 폴드 시리즈가 나왔을 때도 아이폰 매출이 좀 타격이 있지 않을까 이렇게 생각을 하긴 했는데 실제로 전혀 그런게 없었죠.

애플 걱정은 굳이 할 필요가 없는 것 같아요 이 정도면. 그냥 걱정할 필요 없이 잘 팔릴거다 저는 그렇게 믿어 의심치 않고 LG이노텍은 다들 아시다시피 아이폰에 카메라 모듈을 공급하는 기업이어서 이렇게 아이폰이 발표가 되면 LG이노텍한테는 당연히 좋은 뉴스가 됩니다.

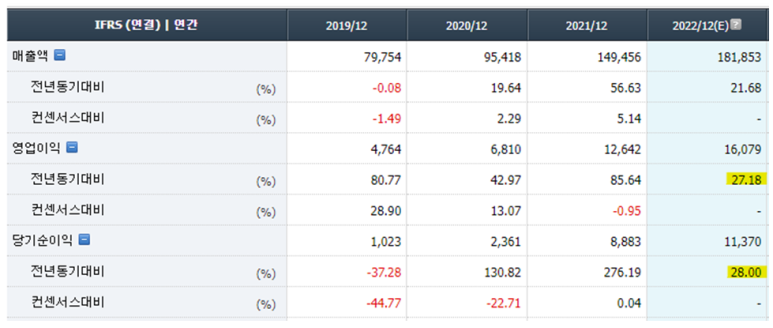

그래서 이번 3분기에 LG이노텍 실적이 영업이익 기준으로 전년 동기 대비 23% 상승할 것이라고 보고 있는데 이번 3분기에 아이폰이 발표가 되면 이제 LG이노텍에서 아이폰으로 판매가 될 수 있는 Sell-in 물량이 거의 확정적이거든요. Sell-in 물량이라는게 이제 소비자로 넘어가기 전에 애플이랑 LG이노텍 사이에서 그러니까 기업과 기업이죠 BtoB인데. 아이폰을 일단 무조건 만들어야 되니까 거기에 들어가는 부품인 카메라모듈을 일단 무조건 사야되거든요. 그래서 이 매출은 거의 확정적입니다 이미.

그래서 아마 거의 컨센서스 대비해서 그렇게까지 이 매출이랑 영업이익이 차이가 크지는 않을 것 같아요. 이 실적이 거의 확정적으로 나올 것 같고 앞으로 4분기 그리고 내년 실적 같은 경우는 아이폰14가 얼마나 많이 판매가 되느냐 소비자들이 얼마나 많이 사냐 이거에 따라서 조금 실적이 다를 것 같긴 한데 일단 3분기 실적은 이렇게 거의 나올 것 같기는 합니다. 실적이 굉장히 잘 나올거라는거죠 일단.

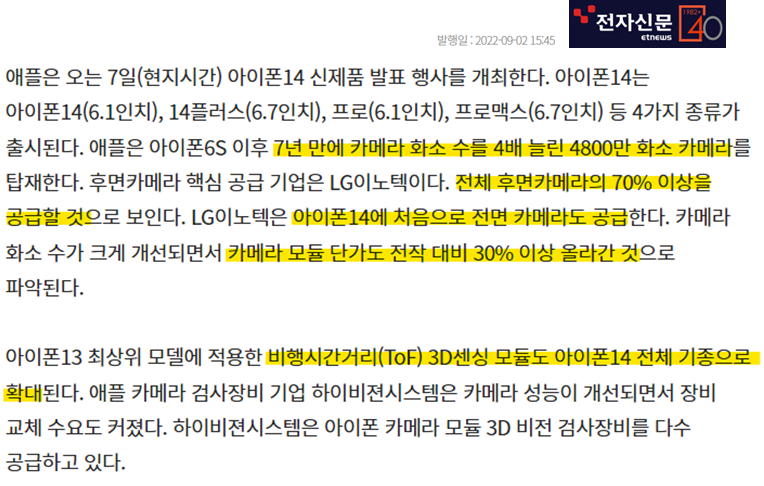

이번 아이폰14 의 특징이 화소가 많이 늘었어요. 4800만 화소 카메라를 쓰고 당연히 이 카메라의 핵심 공급기업은 LG이노텍입니다. LG이노텍 와 진짜 대박이에요. 전체 후면 카메라의 70% 이상을 LG이노텍이 공급을 하고 그리고 전면 카메라도 공급을 합니다. 카메라 모듈 단가도 전년 대비해서 30% 이상 올라갈 것이라고 예상되고 있고 그리고 ToF 3D센싱 모듈 같은 경우도 아이폰14에 이번에 전체 기종으로 확대가 됩니다. 이렇게 기능이 많이 확대가 되면 'Price' LG이노텍의 제품 단가도 많이 올라갈 수가 있습니다. 매출은 P랑 Q로 이루어져 있는데 P가 올라갈 가능성이 크다라는거죠.

최근 들어서 물가 상승이 엄청나게 많이 심한데 그래서 미국은 올해 연말 기준으로 기준금리를 3.75%나 4%까지 올릴 확률이 되게 큽니다. 그러다 보니까 소비 둔화라는 이야기가 계속 나오고 있어요.

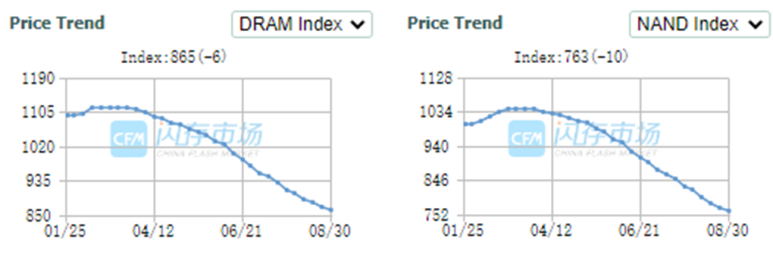

특히나 전자제품쪽에서 많이 쓰이는 D램이랑 낸드 가격이 계속해서 떨어지고 있어요. 그래서 LG이노텍도 어찌보면 전자제품에 최종적으로 들어가는 부품을 팔잖아요. 카메라모듈이랑 반도체기판도 그렇고 전장부품도 그런데 그래서 원래 LG이노텍의 실적에 대해서도 어느정도 우려의 이야기가 있기는 했지만 애플은 그런거 없거든요.

이게 애플의 주가인데 코로나때 살짝 빠지고 지금 애플도 미쳤습니다. 이번에 나스닥이랑 S&P가 엄청나게 많이 빠졌는데 애플은 이걸 다시 들어올렸죠. 진짜 미친 것 같아요 애플. 왜냐하면 애플 같은 경우는 프리미엄 제품을 많이 팔잖아요. 물론 중저가 제품도 많이 팔기는 하지만 아이폰이 상대적으로 좀 많이 비싼 편이에요.

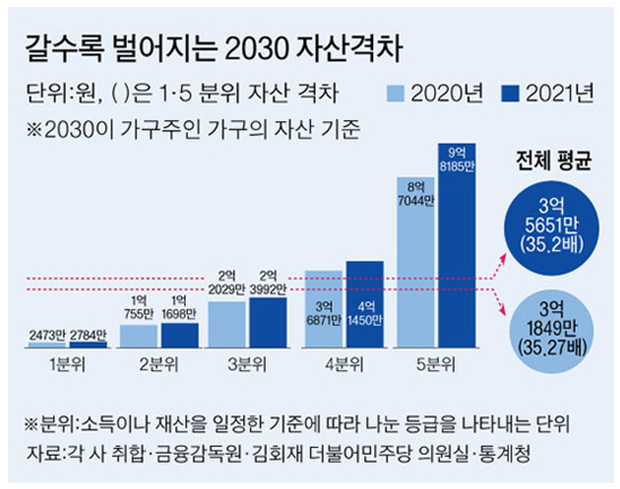

그래서 아무래도 최근에 물가 상승이 일어나고 금리인상을 한다 그러고 그래서 수요위축이 일어날 것이라고 이야기는 많이 하지만 실제로 지금 중산층같은 경우는 소비를 잘하고 있거든요. 상대적으로 돈을 많이 쓰질 못하는 저소득층같은 경우는 조금 마트 같은데서 보면 소비를 좀 낮추고 그런 경향이 있기는 하지만 코로나 이후로 자산 격차 때문에 지금 잘사는 사람들은 소비를 계속해서 잘하고 있습니다.

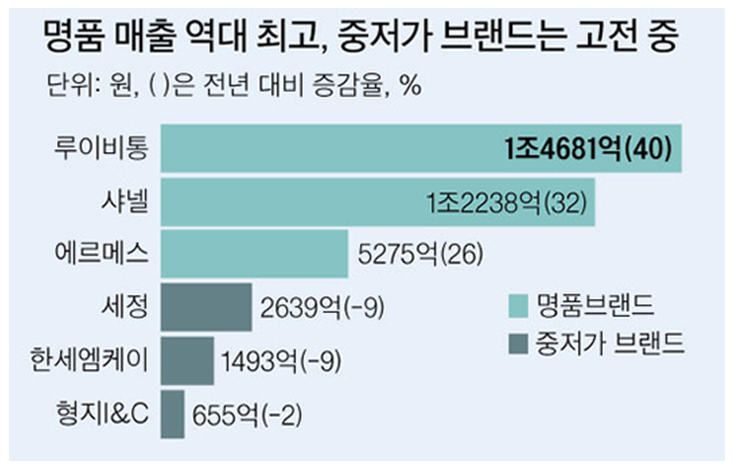

대표적으로 백화점 매출이 지금 견조한 상황이고 상대적으로 마트는 실적이 별로 안 좋게 나왔죠 최근에. 에루샤라고 불리는 얘네들의 실적이 최근 들어서 한 30~40% 전년 동기 대비해서 증가를 했습니다. 최근 수요위축 우려가 나와서 이마트랑 아니면 미국의 월마트 이런곳에서 재고정리를 한다고 그러고 할인해서 판매하는거랑 상당히 대조적이죠.

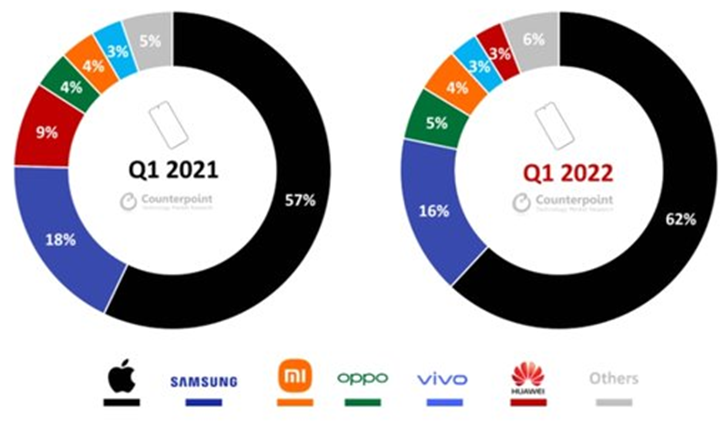

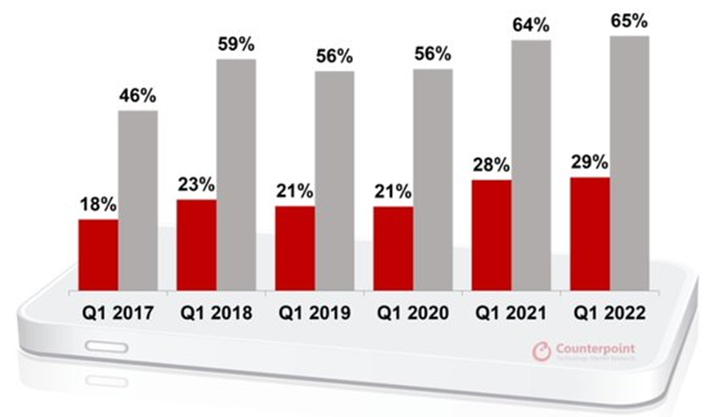

근데 아시다시피 애플은 아이폰이 프리미엄 스마트폰 시장 점유율 1등입니다. 60%로 1등이고 삼성전자는 16%로 애플이랑 차이가 엄청나게 많이 나요. 중저가 브랜드에서는 삼성전자가 엄청 잘 파는데 프리미엄폰에서는 애플이 그냥 독보적으로 1등이에요.

그리고 실제로 보면 스마트폰 시장 대비해서 프리미엄 비중이 계속해서 올라갑니다. 올해 1분기는 30%까지 올라왔고 이게 계속해서 올라갈 가능성이 크다고 생각을 해요. 프리미엄 스마트폰 매출액도 계속해서 올라가고 있어요. 그러다 보니까 애플 아이폰이라는 프리미엄 제품의 공급을 하는 카메라 모듈은 좀 잘 팔리지 않을까 이렇게 기대를 하고 있어요.

이거는 애플의 실적인데 20년 동안 진짜 한번도 꺾이지 않고 계속 올랐습니다. 우리 킹플형 앞으로 LG이노텍을 많이 사랑해줬으면 좋겠고 LG이노텍이랑 함께 계속 해줬으면 좋겠어요. 킹플형 뒤를 따라가면 LG이노텍한테 뭐 하나라도 떨어지겠죠.

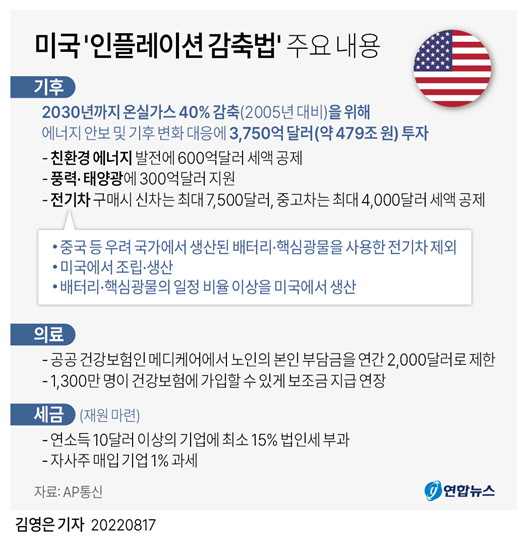

그리고 최근 들어서 미중갈등이 조금 더 확산되고 있는 모습이 보이는게 반도체 지원법을 서명을 했죠 최근 들어서. 근데 반도체 지원법도 어찌보면 이 내용을 보시면 중국을 견제하는거잖아요. 미국 내에서 반도체 생산을 해라는게 핵심적인 내용이에요.

그리고 이러한 반도체 지원법 뿐만이 아니라 이차전지랑 신재생쪽에서도 최근 들어서 인플레이션 감축법을 발표했는데 이것 또한 미국 내에서 서플라이체인을 형성한다는거여서 이게 미중갈등이 조금 더 심화되고 있는 것 같아요.

그리고 심지어 최근에는 낸시 펠로시 하원의장이 대만총통을 만나러 대만으로 직접 갔죠. 트럼프 이후에 미중 갈등이 있었던게 바이든 정부에서 조금 더 이게 심화되고 있어서 최근 들어서는 또 오필름이 아이폰 공급망에서 제외가 됐죠. 이거는 저번영상에서도 계속해서 다뤘던건데 소수민족 탄압 관련돼서 오필름이 미국 상무부 제재 리스트에 올랐거든요. 소수민족 탄압 이렇게 하면 안되죠. 착하게 잘 지내야 되는데 중국 좀 너무 그러네요. 근데 우리 LG이노텍은 그런거 없죠. 엄청 착합니다 우리 LG 형님들은 약한 사람을 탄압하고 이러지 않기 때문에 애플형 계속해서 같이 가줬으면 좋을 것 같아요.

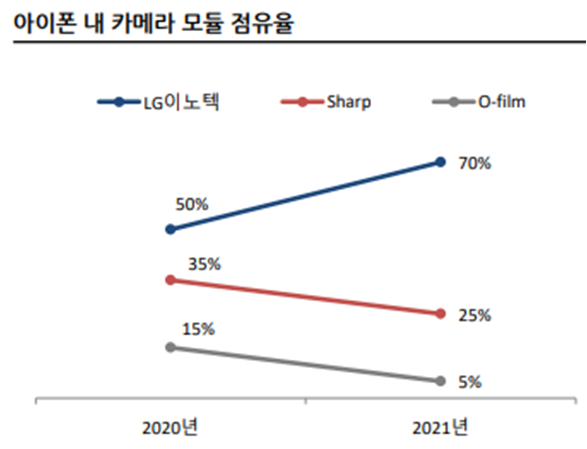

그래서 중국쪽은 이렇게 카메라모듈 시장에서 점유율이 점점 더 떨어지고 있는 모습이 보이고 있고 일본 같은 경우는 작년에 카메라모듈 수율 문제가 발생해서 그쪽으로도 일본쪽도 조금 문제가 있다고 생각이 들고 있어요.

그래서 최근 보면 아이폰 내 카메라모듈 점유율 추이를 보면 LG이노텍은 계속해서 증가했는데 샤프랑 오필름 중국, 일본 업체들은 이 점유율이 떨어졌습니다. 그래서 이렇게 미중갈등 때문에 LG이노텍은 점유율이 올랐고 그러니까 Q가 올라갔다라는 이야기죠.

매출은 P랑 Q로 이루어져 있는데 Q가 올라갔고 아까 전에 보셨다시피 P도 올라갔죠. 최근 들어서 아이폰14를 공개를 하고 이제 좀 있으면 아이폰14 카메라모듈도 올라갔고 성능도 올라갔기 때문에 이쪽으로 공급하는 카메라모듈도 조금 더 ASP 제품단가가 올라가고 있습니다. P가 올라갔고 Q는 견조하기 때문에 이거는 매출 레버리지 현상이 일어날 수도 있다 충분히 이런 기대를 해볼 수 있다고 생각을 하고 있어요. 무척이나 좋은거죠 LG이노텍한테. LG이노텍 짱입니다.

그리고 한 가지 더 최근 들어서 원 달러 환율이 1360원을 돌파했습니다. 1360원이 돌파한 것은 98년도 외환위기랑 01년도 닷컴버블이랑 08년도 글로벌 금융위기 제외하고는 이렇게 오른 적이 없어요. 물론 일시적으로 코로나때 오른거 제외하면요. 보통 이렇게 달러 가치가 올라가고 원화 가치가 떨어지면 수출에 있어서는 좋거든요. 그래서 LG이노텍은 애플로 납품을 하는 그런 쪽을 많이 취하기 때문에 이렇게 수출쪽에서는 상당히 좋을 수가 있어요. 물론 수입쪽은 안 좋은데 이렇게 수입쪽에서 부작용 받는 것보다 수출쪽에서 긍정적으로 받는게 더 커서 LG이노텍은 실제로 2분기 실적이 상대적으로 좀 예상보다 괜찮았죠. 이렇게 환율도 오르고 있다라는 것도 한번 참고삼아 보시면 좋을 것 같아요.

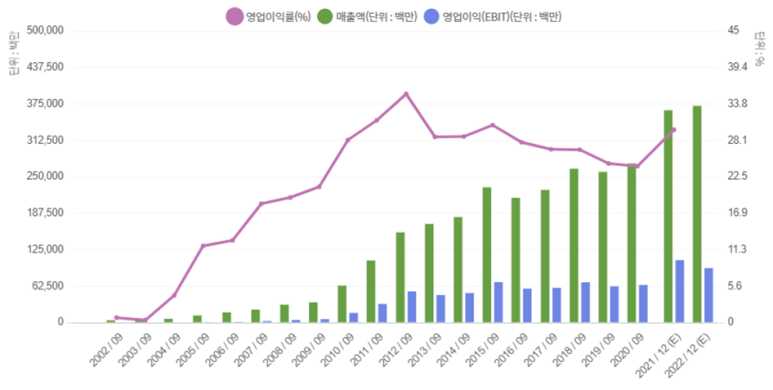

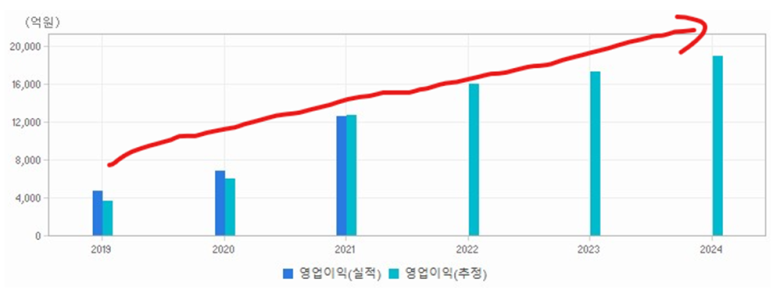

그래서 올해 예상되는 실적은 전년 동기 대비해서 27% 영업이익이 증가할 것이라고 생각이 되고 있어요. 진짜 한 번도 빠지지 않고 전년 동기 대비해서 계속해서 올라가는 기업이에요.

이걸 좀 그래프로 보면 영업이익이 계속해서 우상향하죠.올해도 증가할 것이라고 생각되고 있고 내년이랑 내후년에도 마찬가지입니다. 이거는 모두 애플 덕분이죠. 애플 형님이랑 계속해서 앞으로 운명을 같이했으면 좋을 것 같아요 저는. 아 저뿐만 아니라 모두가 그렇게 생각하겠죠.

그리고 이거는 보너스로 애플카, 애플이 이제 자동차 산업에 뛰어들죠. 아직 애플카가 어떻게 생길지 아무도 모르는데 인터넷에 보니까 이런 사진이 있더라고요. 이렇게 나오면 진짜 예쁠것 같은데 여튼 애플카가 나오면 이쪽으로 쓰이는 카메라 모듈도 들어가겠죠. 아무래도 애플이랑 친한 LG이노텍한테도 조금 어느정도 콩가루가 떨어지지 않을까 이렇게도 기대가 되고 있어요.

이거는 애플의 XR 디바이스 MR이랑 AR, XR 디바이스 이런건데 아직까지 이거도 제대로 발표를 안했죠. 이쪽으로 들어가는 카메라모듈도 엄청나게 많이 쓰일 수 있기 때문에 이것도 LG이노텍한테는 되게 긍정적으로 볼 수 있을 것 같아요.

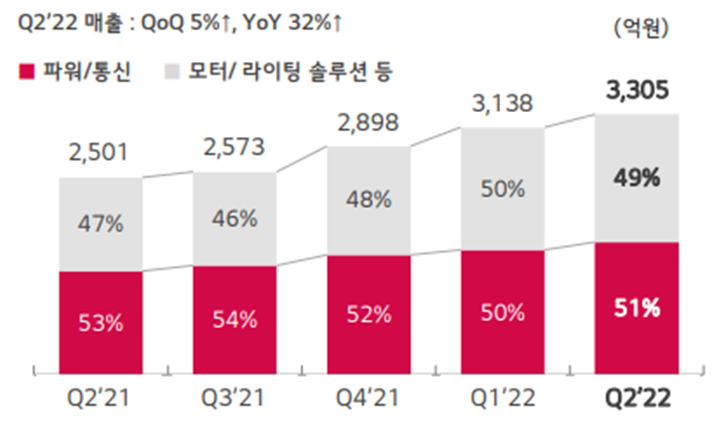

그리고 이거는 LG이노텍의 전장사업인데 그러니까 파워랑 모터, 라이팅솔루션 이런거를 파는건데 이쪽 매출도 계속해서 늘어나고 있습니다. 애플카 XR 디바이스 그리고 증가하는 전장사업 매출 이런 것들이 LG이노텍의 투자포인트 앞으로의 성장 모멘텀이라고 생각할 수 있을 것 같아요.

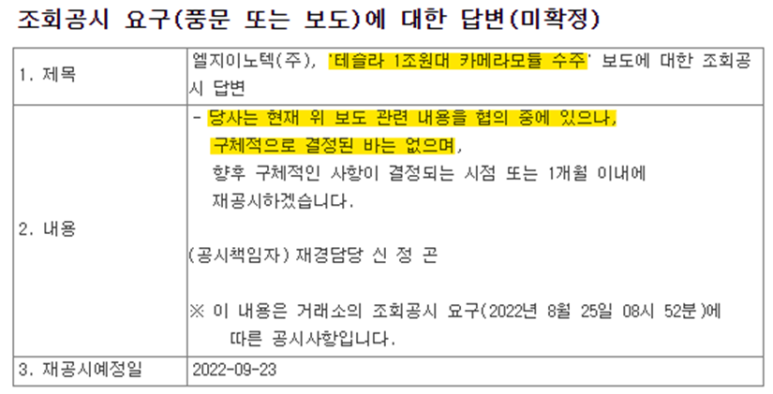

그리고 최근 들어서 이런 기사가 있었습니다. LG이노텍이 테슬라에 카메라 모듈 1조 수주를 따냈다 이런 기사가 있기는 했었어요.

물론 이거 관련해서는 LG이노텍이 공시를 내서 이거는 아직 협의중에 있기는 하지만 결정된 바는 없다라고 얘기를 하긴 했어요.

근데 저는 개인적으로 최근에 미중 갈등이 심화되고 있고 그리고 테슬라 같은 경우는 중국에 공장을 가지고 있잖아요. 그런데 중국은 코로나봉쇄령 이런 문제 때문에 자꾸 공장을 생산 중단하거나 사람들이 밖에서 많이 못 나돌아 다니게 하고 실제로 최근의 부동산 침체의 우려도 있고 가뭄이랑 폭염 때문에 문제가 많습니다. 또한 정치적으로 미국이랑 중국 사이에서도 별로 안 좋고 러시아랑 우크라이나가 싸우다 보니까 그쪽 관련돼서도 전 세계적으로 중국에서 뭔가 탈중국화하려고 하는 움직임도 많이 보이고 있죠. 중국에 진출한 미국 기업들도 최근 들어서 리쇼어링 다시 미국으로 돌아가려는 움직임도 보이고 있어요.

또한 중국 내에서의 임금비도 엄청나게 예전이랑 많이 차이가 나죠. 예전에는 세계의 공장 이런 역할을 많이 해서 다들 중국 쪽에 들어가려고 했는데 최근 들어서는 좀 그런 모습이 바뀌고 있습니다. 그래서 어찌보면 테슬라도 중국만 의지하기는 당연히 부담스러울거라고 생각을 하고 있어서 이게 공급망 다변화를 하려고 할 거에요. 그래서 카메모듈 같은 경우는 LG이노텍 우리나라 기업을 좀 찾지 않을까 이런 기대를 하고 있어요. 진짜 그랬으면 좋을 것 같고요.

그리고 실제적으로 LG이노텍은 계속해서 투자를 하고 있습니다. 광학솔루션 사업부도 이렇게 투자를 하고 있고 기판이랑 전장부품도 계속 투자를 하고 있어요. 수요가 충분하고 여기에 대해서 자신감이 있으니까 이렇게 CAPA를 확정하는거겠죠.

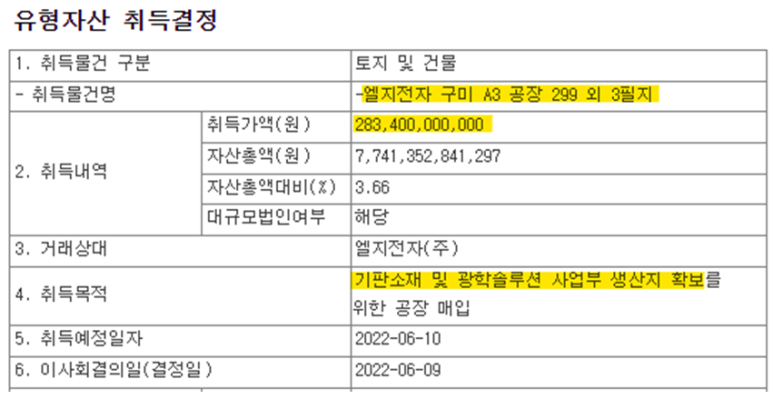

최근 들어서 LG전자의 구미 A3 공장을 2800억 주고 사왔는데 이거는 기판소재랑 광학솔루션 사업부의 생산지 확보를 위해서 공장을 매입했습니다. 적극적으로 투자하는 모습이 보이고 있어요.

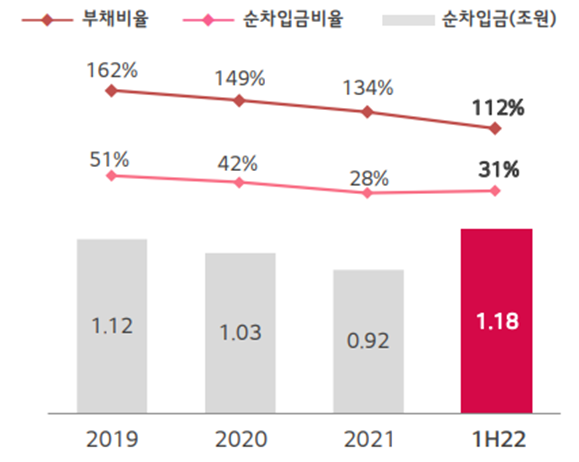

재무적으로 보면 LG이노텍은 부채가 좀 많은 편입니다. 부채비율이 110%고 순차입금비율은 그래도 30% 밖에 안돼요. 실제 이자가 발생하는 부채 같은 경우는 그렇게까지 많은 편은 아니어서 큰 우려상황은 아니라고 생각이 되고 있고 LG이노텍은 그리고 적극적으로 이렇게 공장 투자도 하고 있고 CAPA를 늘리려고 하는 모습이 보이고 있어서 이러한 부채를 좀 효율적으로 쓴다고 볼 수가 있거든요. 그래서 그쪽 관련돼서는 좀 괜찮지 않을까 이렇게 생각을 하고 있고 실제로 이 부채비율은 계속해서 떨어지고 있죠.

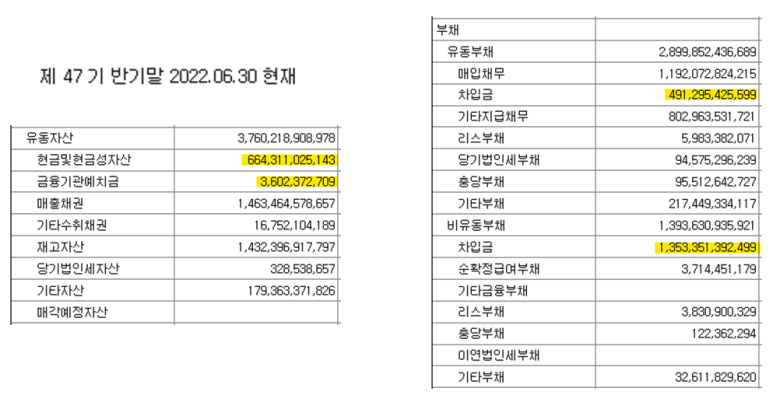

가지고 있는 현금은 별로 없어요. 6600억정도 밖에 없고 대신에 차입금은 많습니다. 이거는 좀 단점이라고 생각을 하고 있어요. 차입금이 이렇게 많으면 금융이자가 많이 발생합니다. 그래도 적극적으로 투자했기 때문에 이렇게 차입이 많은거겠죠.

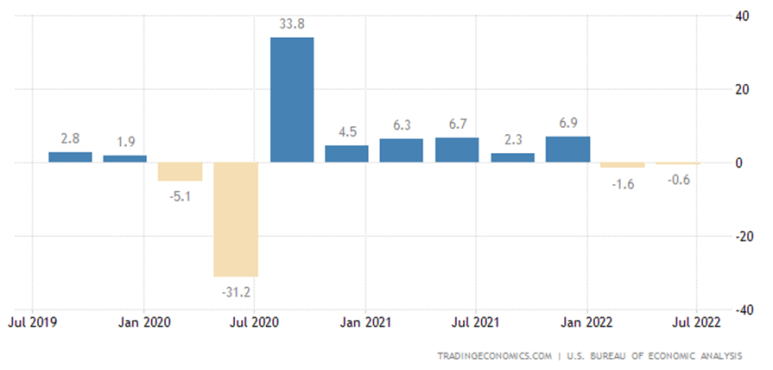

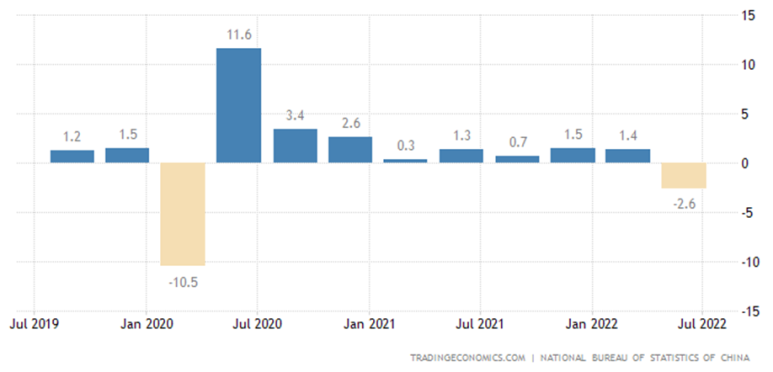

그리고 또 몇 가지 우려상황은 최근 들어서 미국의 분기별 GDP 성장률이 이렇게 2분기 연속 마이너스 성장을 했습니다.

미국뿐만이 아니라 중국도 이번 분기에 GDP 성장이-2.6%를 달성했어요.

미국, 중국 둘 다 역성장을 했는데 아무래도 미국이랑 중국이 최대의 시장인데 LG이노텍 입장에서 왜냐하면 애플이 그쪽으로 많이 팔리니까 LG이노텍도 그쪽으로 같이 팔린다고 보면 되겠죠. 이 두 나라가 수요 위축이 일어나는게 좀 걱정이긴 합니다. 물론 프리미엄 제품 같은 경우는 아직까지 소비가 위축되지 않았지만 앞으로 금리가 3%, 4% 이렇게 오르면 어떻게 될지는 모르긴 하죠.

이 부분은 물론 좀 안좋은 걱정거리가 될 수 있기는 하지만 그래도 저는 애플, LG이노텍을 믿어 의심치 않아요. 이때까지 항상 의심을 했다가 피를 본 경우가 있었기 때문에 이번에 코스피가 엄청나게 떨어지고 S&P가 떨어져도 LG이노텍이랑 애플 실적은 견조했고 주가는 떨어지지가 않았어요.

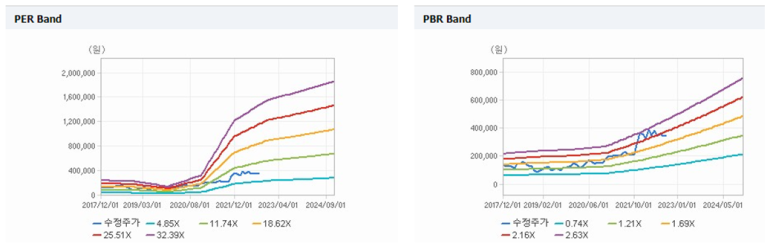

다만 LG이노텍은 지금 순자산 대비해서 PBR 밴드 기준으로 그렇게까지 싼 편은 아니긴 합니다. 이때까지는 1.21배랑 1.6배 정도 사이에서 움직였는데 지금은 2배 정도까지 올라왔기 때문에 확실히 지금 주가는 좀 많이 오르긴 했다 이렇게 볼 수 있을 것 같아요.

오늘은 LG이노텍에 대해서 다뤘는데 엄청나게 주가가 많이 올라서 기분이 굉장히 좋습니다. 다들 돈을 많이 버셨는지 잘 모르겠지만 진짜 이렇게 실적이 잘 나오고 좋은 기업은 아무리 증시가 박살이 나도 이렇게 주가가 견조할 할 수 있다 이런거를 한번 생각해 볼 수 있을 것 같고 그리고 곧 있으면 아이폰이 발표가 되기 때문에 LG이노텍도 한번 눈여겨보면 어떨까 그렇게 생각을 하고 있습니다.

영상에 있는걸 글로 옮기다보니까 글이 조금 이상한데 양해 부탁드립니다. 그리고 저는 또 유튜브를 운영하는데 '경영대뉴턴' 이라고 검색해보시면 도움 될 수 있는 자료들도 많이 업로드하고 있습니다. 감사합니다.

비트코인 거래를 시작하고 100달러 보너스를 받으세요!